INDICAZIONI OPERATIVE: COMPRARE O VENDERE?

Data pubblicazione: 20 giugno 2022

Autore:

In questi gioni, costretto a casa dal Covid, chiuso in stanza, senza “distrazioni” esterne e rifiutando una TV monofocalizzata sul conflitto Russo-Ucraino, ho avuto voglia di pormi domande e di riflettere sul contesto finanziario che, da inizio 2022, stiamo vivendo.

Di Guerra, Inflazione e Banche Centrali, ho già avuto modo di scrivere nella newsletter della scorsa settimana, non mi ripeterò, ma spero sia stata utile per comprendere il contesto economico attuale.

Quindi ho rivolto l’attenzione all’analisi dei singoli risparmiatori, meglio dire degli obiettivi di vita di ciascuno dei miei “pazienti”, al fine di trovare la strategia migliore da adottare.

Il risparmio, come spesso ripeto, ha senso solo se la rinuncia al consumo immediato darà l’opportunità di raggiungere mete non immediatamente raggiungibili.

Tra i tanti cari pazienti, vi descrivo la storia finanziaria di Alex (scrivo il nome solo perché già avvisato tramite un what’s up) ma non prima di avervi dato alcune informazioni preliminari per consentirvi di contestualizzare:

ragazzo (gli under 40 posso essere definiti ancora tali?)

lavoratore (nel senso puro della parola) instancabile sin dal compimento dei 18 anni

risparmiatore, pochi vizi (se escludiamo le sigarette!!!)

vita in evoluzione, conosciuto nel 2012 come spensierato ragazzo, oggi marito esemplare

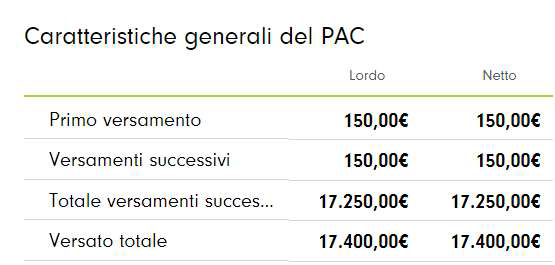

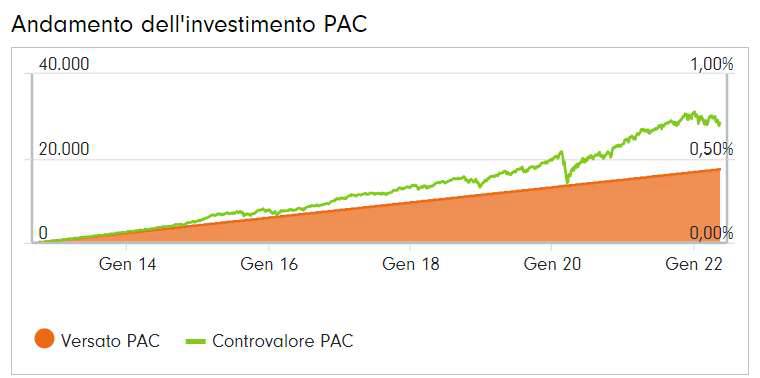

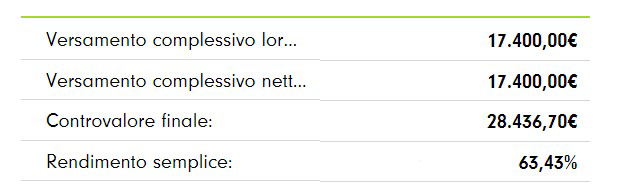

Nel Settembre 2012, tenuto conto di una sua carenza previdenziale, attivammo un piano di risparmio da 150 euro mensili.

Sono trascorsi poco meno di 10 anni (tanti, ma pochi se parametrati alla sua aspettativa di pensionamento), 116 versamenti mensili puntualmente rispettati, senza tener conto di eventi internazionali positivi o negativi, che hanno caratterizzato la storia.

Le evidenze numeriche sono di seguito riportate:

Qualcuno di voi starà pensando: “Fabio, mi fa piacere per Alex, ma perché io, pur avendo dei piani di accumulo attivi, non ho condizioni analoghe?”

I motivi possono essere 3:

IL TEMPO, la variabile più importante per raggiungere i propri obiettivi di vita; anche il tuo piano di risparmio mensile è costantemente alimentato da circa 10 anni?

IL PROFILO DI RISCHIO (Alex ha investito in un azionario internazionale); tu quanto sei disposto a vedere oscillare i tuoi risparmi?

L’EMOTIVITA’ FINANZIARIA, ovvero quanto sei sensibile alla continua e costante (dis-)informazione che ti circonda quotidianamente (al Bar per la colazione, dal Coiffeur, a cena con gli amici, al Circolo Sportivo durante la partita di Paddel)?

Altri si staranno chiedendo: “Fabio, sembra che la strada da seguire è il versamento

mensile. Come mai allora per la mia posizione abbiamo concordato una gestione

dell’intero importo e non un percorso mensile?”

In questo caso la risposta dovrà essere individuale e ricondurci ai personali obiettivi finanziari ma FATE ATTENZIONE AI SINGOLI COMPARTI CHE COMPONGONO IL VS. PORTAFOGLIO.

In ogni gestione del risparmio (sono da escludersi le polizze) da me studiata in funzione dei vostri obiettivi di vita, troverete senza paura di essere smentito almeno un comparto denominato TARGET (ad esempio, CORE TARGET 50, CORE TARGET 100, CORE TARGET 25, TARGET SUSTAINABLE, TARGET MEGATRENDS, ESG TARGET COUPON, CHINA TARGET COUPON…) perché la metodologia di investimento di tali comparti si fonda sulla medesima logica del piano di risparmio mensile di Alex ovvero una lenta ma costante esposizione ai mercati finanziari.

Ho provato a rispondere alle domande più comuni del momento ma soprattutto ho tentato di concretizzare, attraverso i numeri, un punto cardine del processo di gestione dei risparmi:

se il portafoglio è ben diversificato e le scelte di investimento sono coerenti con l’orizzonte temporale di investimento, è molto importante tenere a bada l’emotività non facendosi distogliere dalle oscillazioni di breve termine ma anzi saperle valutare per

approfittarne.

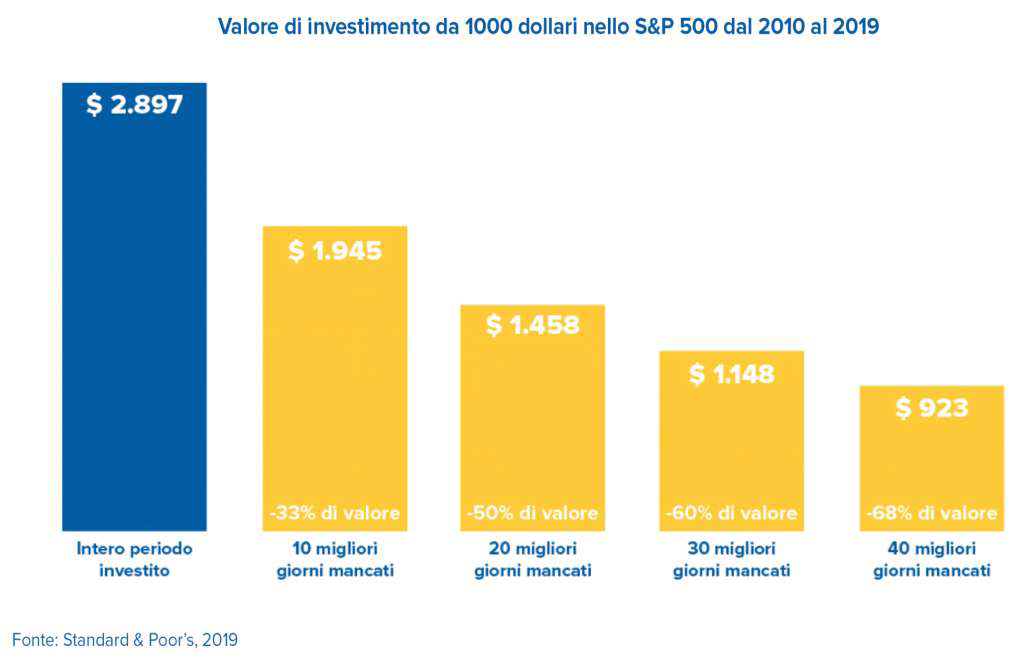

Chi, invece, cederà alla paura e vorrà porsi alla “finestra” con la speranza di indovinare il momento giusto per rientrare, andrà incontro a questo:

Mi spiace aver deluso quanti si aspettavano indicazioni sui titoli da vendere e su quelli da comprare, sui mercati che faranno bene e su quelli che invece continueranno a scendere ma, come ripeto da anni ad ogni singolo appuntamento, nessuno è in grado di prevedere l’andamento delle Borse ed è questo il motivo per cui il successo nella gestione del risparmio passa da tre fattori:

1. definizione degli obiettivi;

2. applicazione di un metodo;

3. gestione dell’emotività.

Come affermava John Templeton, “comprare quando tutti vendono in preda allo sconforto e vendere quando tutti comprano avidamente richiede grande coraggio”...oppure, un buon consulente che vi affianchi!

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via L. De Conciliis, 19/21

83100, Avellino

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Fabio Testa e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.