GUERRA E INFLAZIONE

Data pubblicazione: 20 giugno 2022

Autore:

Questi primi quattro mesi del 2022 sui mercati finanziari ricordano molto l’ultimo trimestre del 2018 quando oltre il 98% delle asset class registrò perfomance negative. Pochi sono, infatti, i listini che da inizio anno registrano risultati positivi e tra questi molti superano di poco lo zero.

I cali degli indici azionari oscillano mediamente tra il -10% e il -20% su tutte le piazze mondiali, con perfomance particolarmente negative per i titoli azionari growth e quindi per gli indici Russell e NASDAQ che li rappresentano maggiormente. Rientrano all’interno di questa categoria i titoli di tutto il comparto tecnologico (i cosiddetti FAANG, ad esempio, Facebook, Amazon, Apple, Netflix, Google).

Se la volatilità dell’azionario è la regola e non l’eccezione e per questo dovrebbe trattarsi di un fatto ormai noto che non desta sorpresa, altrettanto non si può dire del mercato obbligazionario che da inizio anno ha subito pesanti perdite nell’ordine della doppia cifra anche sul comparto investment grade e governativo. Mentre i fondi hanno parzialmente contenuto le perdite grazie alle strategie di gestione della duration, i risparmiatori che hanno preferito investire in BTP registrano perdite anche del 20% soprattutto per i titoli con scadenze e duration più lunghe.

Ma quali sono le cause di questo forte aumento della volatilità nel primo quadrimestre 2022?

Il conflitto tra Russia e Ucraina è senz’altro un fattore di instabilità e tensione soprattutto per le ripercussioni che questo sta determinando sul rincaro di alcune materie prime tra cui, innanzitutto, gas, petrolio e grano; se i primi sono alla base dei rincari energetici che compromettono la competitività delle aziende e il tenore di vita delle famiglie europee, il secondo rappresenta anche un fattore di instabilità sociale per l’aumentato rischio di una crisi alimentare globale.

L’Ucraina è, infatti, uno dei principali Paesi produttori ed esportatori di grano, oltre 400 milioni di persone nel mondo dipendono dalla sua produzione; a causa della chiusura dei porti, milioni di tonnellate di grano sono fermi nei sili a Odessa e in altri porti ucraini sul Mare Nero, altro grano è bloccato sulle navi impossibilitate a partire a causa della guerra e se non saranno riaperti i porti gli agricoltori ucraini non avranno possibilità di stoccare il prossimo raccolto in estate e saranno costretti a buttarlo.

E’ per questo che nel mese successivo allo scoppio del conflitto i prezzi di grano e mais sono aumentati rispettivamente del 22% e del 20%, oltre ai forti aumenti del 2021 e di inizio 2022, contribuendo ad alimentare la spirale inflattiva che ha preso il via lo scorso anno e che si è infiammata nel corso degli ultimi mesi raggiungendo l’8% negli Stati Uniti e il 7,5% nel Vecchio continente.

I PROSSIMI ASSI DELLE BANCHE CENTRALI

Le maggiori banche centrali dei Paesi sviluppati – dalla Federal Reserve alla Banca centrale europea – sembrano comunque pronte a nuovi "whatever it takes".

Il presidente della Fed Jerome Powell, dopo aver alzato i tassi di 25 punti base per la prima volta in due anni lo scorso 16 marzo, ha detto che la Riserva Federale statunitense ha tutta l’intenzione di accelerare il ritmo dei rialzi dei tassi di interesse, con un incremento di 50 punti base nella riunione del 4 maggio.

Attualmente, il "dot plot" – la sintesi grafica delle indicazioni sui futuri livelli dei tassi che viene diffusa a marzo, giugno, settembre e dicembre – segnala un totale di sette rialzi dei tassi Usa attesi quest’anno.

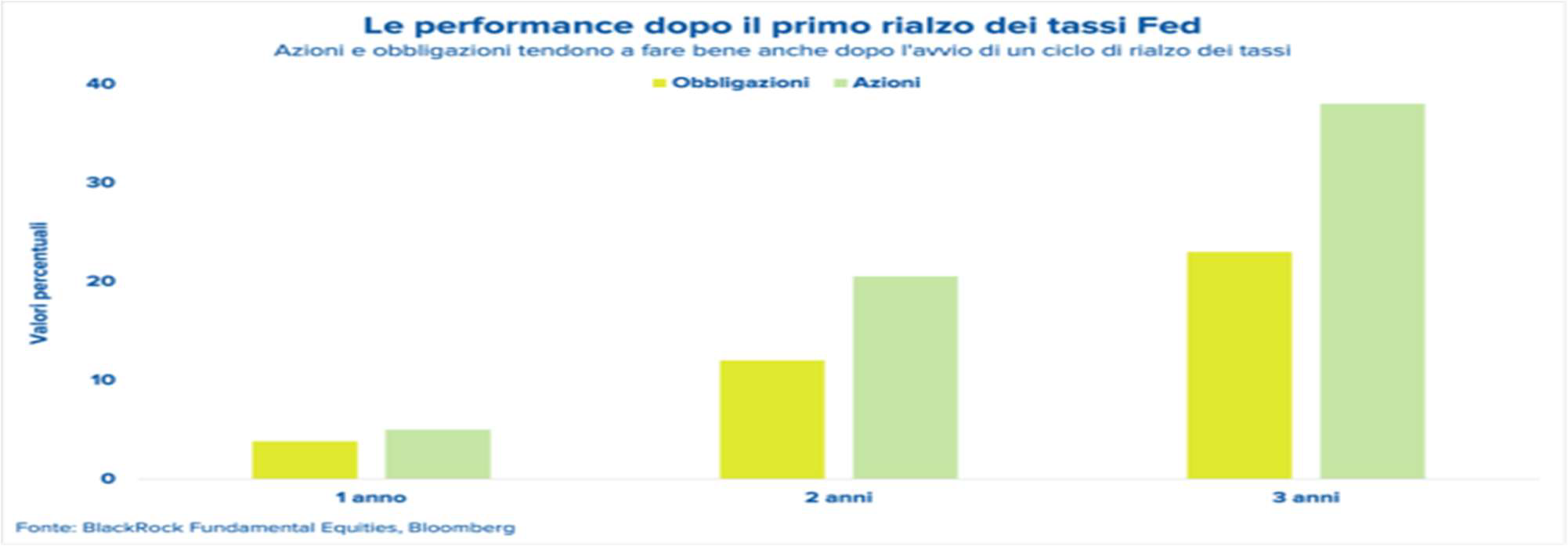

Ma come hanno reagito, nel passato, i mercati azionari al rialzo dei tassi?

A tal riguardo, BlackRock ha preso in esame la performance di azioni e obbligazioni nei periodi successivi all’avvio del rialzo dei tassi da parte della Fed e ha notato la miglior performance dell’azionario rispetto all’obbligazionario.

A questi fattori, inoltre, si sono aggiunte le tensioni sul mercato cinese a causa dell’impennata di casi di Covid-19 che ha indotto il governo cinese a proseguire nella politica di “Covid zero” che impone lockdown totali e pesanti restrizioni su oltre 346 milioni di persone. A tal proposito, Société Générale ha osservato che le province colpite da rilevanti restrizioni alla mobilità rappresentano l’80% del Pil cinese, costituendo un pesante rischio per la crescita di Pechino.

UNA ROTTA BEN DEFINITA

E’ importante tenere a bada l’emotività.

Il consiglio per non lasciarsi distrarre da tutto questo "rumore" di fondo è quello di sempre: restare concentrati sui propri obiettivi di lungo periodo, sempre mantenendo un portafoglio ben diversificato.

Per quanto possa essere spiacevole, è bene infatti tenere sempre in mente che non può esistere un mercato rialzista per sempre ma dopo ogni correzione, più o meno importante, i mercati recuperano le perdite e tornano a salire. Non c’è stata una sola volta nella storia in cui non sia stato così. Senza andare troppo in là nel tempo, basti pensare a quanto accaduto dopo il crollo del marzo 2020 per lo scoppio della pandemia da Covid-19.

Per questo, è importante mantenere dritta la barra e approfittare delle occasioni di acquisto che si presentano in questi momenti di ipervenduto quando a dominare è l’emotività degli investitori che porta a liquidare tutto indistintamente, anche i titoli di aziende solide e ben posizionate sul mercato.

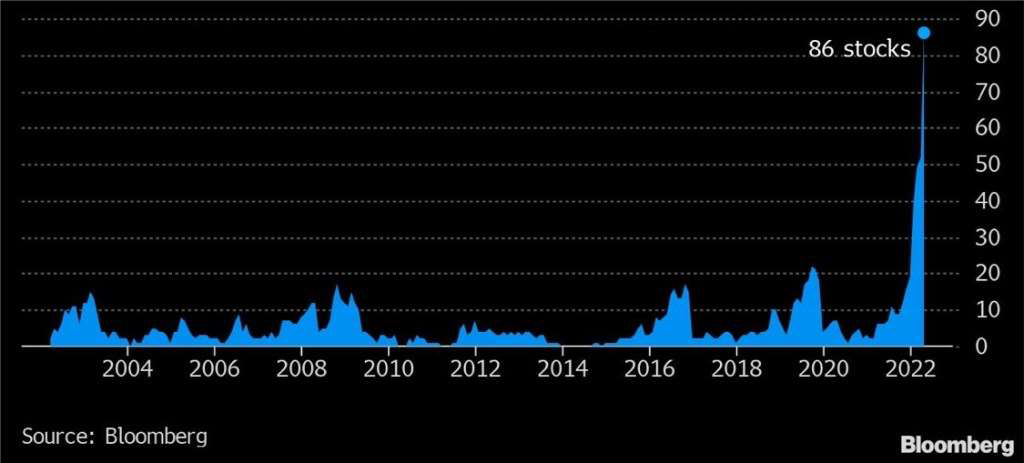

A supporto di questa tesi, guardiamo insieme questo grafico relativo a quanto sta accadendo sull’indice NASDAQ Biotechnology Index, uno dei più colpiti dalle vendite da inizio anno:

sull’asse delle ordinate è riportato il numero di aziende che oggi quotano al di sotto del valore della loro cassa, ben 86 aziende su 213.

Significa che 86 aziende del settore biotecnologie e farmaceutico hanno una capitalizzazione di borsa di circa 11 miliardi di dollari pur avendo liquidità pronta all’uso per circa 20 miliardi di dollari! Il mercato sta valutando queste aziende meno della quantità di denaro che le stesse custodiscono sui loro conti!

Ora, tirando le somme di questa panoramica sui mercati, per rispondere alle vostre paure con un linguaggio semplice che tralascia i tecnicismi, vi domando:

voi, una casa sul mercato al prezzo di 100.000€ con all’interno una cassaforte checustodisce 200.000€ la vendereste o la comprereste?

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via L. De Conciliis, 19/21

83100, Avellino

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Fabio Testa e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.